Euronext Brussels

Euronext Brussels

Belgische indices

| Index | Laatste | % |

|---|---|---|

| BEL 20 | 3 826,58 | +0,84 % |

| BEL ALL-SHARE | 13 657,94 | +0,42 % |

| BEL MID INDEX | 6 983,47 | +0,15 % |

| BEL SMALL INDEX | 8 953,80 | -0,09 % |

| BEL CONTINUOUS | 36 130,25 | +0,43 % |

EU indices

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EURONEXT 100 | 1 500,80 | +0,41 % |

| CLIMATE EUROPE | 1 880,80 | +0,34 % |

| LOW CARBON 100 | 159,82 | +0,15 % |

| NEXT BIOTECH | 2 049,07 | +0,32 % |

| ESG 80 | 2 042,35 | +0,52 % |

Currency rates - Last and change

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EUR / USD | 1,06359 | -0,08 % |

| EUR / GBP | 0,85630 | +0,06 % |

| EUR / JPY | 164,08 | -0,30 % |

| EUR / CHF | 0,9656 | -0,58 % |

| GBP / USD | 1,24215 | -0,13 % |

Belgische indices

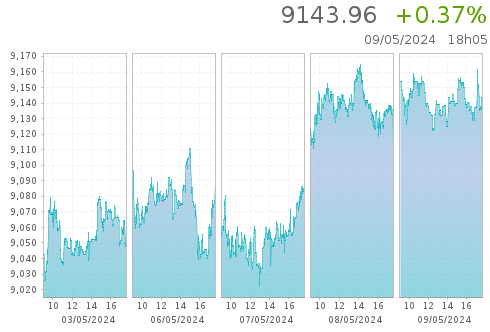

BEL 20

BEL ALL-SHARE

BEL CONTINUOUS

BEL MID INDEX

BEL SMALL INDEX

Cash producten

Persberichten

Meer Euronext Brussel

Meer Euronext Brussel

Bezoek de pagina over de Brusselse markt, home van de BEL 20, op Euronext.com.